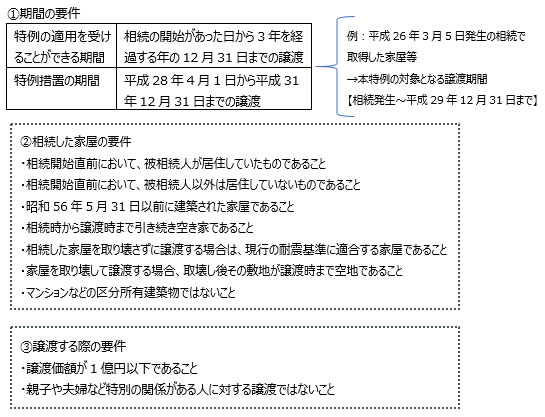

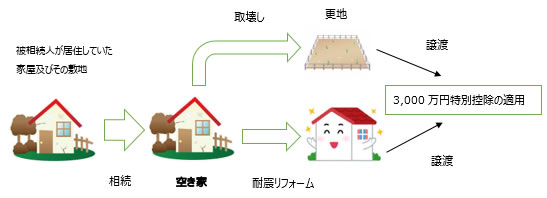

今回は相談事例を通じて、再代襲についてご紹介します。

![]()

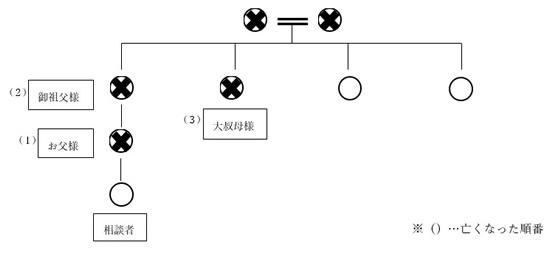

最近、祖父が亡くなりました。祖母は随分前に亡くなっており、祖父の子は父だけなのですが、父も5年前に亡くなっておりますので、私が相続人となり相続の手続きを行いました。ようやく片付いたと思っていたところで、親戚の人から大叔母が亡くなったと聞いたのですが、私は相続人になるのでしょうか?

大叔母には、夫も子もいません。祖父の両親、父、祖父は大叔母より先に亡くなっており、二人の大叔父(曾祖父の子)は今も健在です。

![]()

相談者様は、相続人とはなりません。

被相続人となる大叔母様には配偶者、子がおらず、ご両親も亡くなられておりますので、大叔母様のご兄弟が相続人となります(民法第889条第1項第2号)。

![]()

大叔母様のご兄弟の中で、相続の開始以前に亡くなられている方がいる場合には、その方の子が相続人となり、これを「代襲相続」といいます(民法第889条第2項、第887条第2項)。

大叔母様のご兄弟である御祖父様は、相続の開始以前に亡くなられておりますので、お父様が代襲して相続することとなりますが、お父様は御祖父様よりも前に亡くなっているため、お父様の子である相談者様も代襲し相続人となるのかどうかが問題となり、これを「再代襲」といいます(民法第887条第3項)。

ただ、兄弟姉妹には再代襲はないので、相談者様は大叔母様の相続につき相続人とはならず、ご健在の大叔父様2人のみが相続人となります。

もし仮に、御祖父様が大叔母様よりも後に亡くなっていた((図中の(2)と(3)が逆だった)とすると、御祖父様の子が相続人となる代襲相続ではなく、御祖父様の相続人(ご存命であれば御祖母様、お父様)が相続人となる「数次相続」となります。

数次相続であったとすると、子であるお父様の代襲相続人となる相談者様は、大叔母様の相続人にあたります。

このように、亡くなった順番によって相続人が大きく変わることもあり、相続人が違えば遺産分割協議も無効となりますので、相続人が多岐に渡るような場合には亡くなった日にも注意する必要があります。

〈根拠条文〉

民法第889条

第1項 次に掲げる者は、第887条の規定により相続人となるべき者がない場合には、次に掲げる順序の順位に従って相続人となる。

二 被相続人の兄弟姉妹

第2項 第887条第2項の規定は、前項第二号の場合について準用する。

民法第887条

第2項 被相続人の子が、相続の開始以前に死亡したとき、又は第891条の規定に該当し、若しくは廃除によって、その相続権を失ったときは、その者の子がこれを代襲して相続人となる。ただし、被相続人の直系卑属でない者は、この限りでない。

第3項 前項の規定は、代襲者が、相続の開始以前に死亡し、又は第891条の規定に該当し、若しくは廃除によって、その代襲相続権を失った場合について準用する。

本情報の転載および著作権法に定められた条件以外の複製等を禁じます。