被相続人の居住用財産を相続した個人が、所定の期間内に一定の要件を満たす譲渡をした場合は、居住用財産の譲渡所得の3,000万円特別控除の適用が認められます。

![]()

去年、実家で独り住まいをしていた姉が亡くなりました。相続人は私1人で、姉が住んでいた土地建物を相続しました。姉が亡くなってからは誰も住んでいないので、そろそろ売却しようと考えております。相続した空き家を売却した際に受けられる特例があると聞きました。どのような特例でしょうか?

![]()

ご質問の特例は「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除特例」です。被相続人の居住用家屋と敷地等を相続した個人が、平成28年4月1日から平成31年12月31日までの間にこの不動産を譲渡し、一定の要件を満たしたときは、この不動産の譲渡所得から最高3,000万円の控除ができます。

![]()

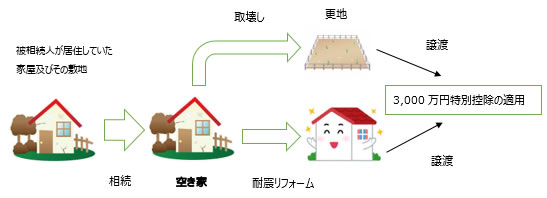

ご質問の特例は、「耐震性能が備わった空き家はそのまま利用し、管理が行き届かない空き家は更地にする」という観点に基づき、有効的に不動産を活用し、空き家の発生を抑制することを目的としています。また、管理が行き届かない空き家等は、防災・衛生・生活環境等に悪影響を及ぼすおそれがあり、地域住民の生命・身体・財産を保護する必要があるため、上記の特例が創設されました。

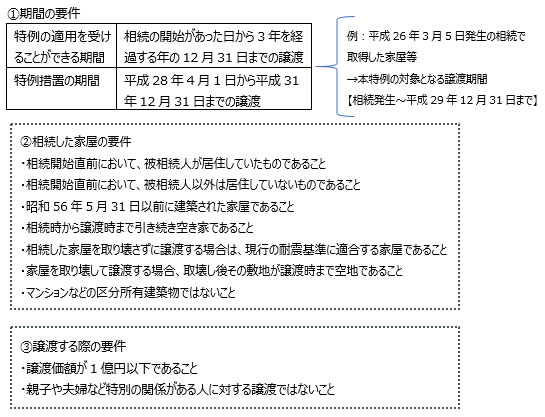

≪特例の適用要件≫

以下に、具体的な事例をあげてわかりやすくご説明致します。

≪具体例≫

- ①被相続人が老人ホームに入居し、相続開始時に対象となる家屋に居住していない場合

- →× 適用できません

ただし、相続開始日直前に病院に入院していて、病状が改善後、再びその家屋に居住するような状況で相続が発生した場合であれば、適用を受けることができます。

- ②被相続人が居住していた家屋及びその敷地の名義人が先代(被相続人の父や祖父)のままで被相続人に名義変更していなかった場合

- →○ 適用できます

被相続人が居住していた家屋及びその敷地の名義人が先代名義(被相続人の父や祖父)のままで変更されていなくても、現に被相続人の居住用家屋とその敷地等を相続又は遺贈で取得したのであれば、適用を受けることができます。

- ③相続人が外国籍(アメリカ国籍、アメリカ在住)である場合

- →○ 適用できます

被相続人の居住用財産(空き家)に係る譲渡所得の特別控除特例は、対象者について日本国内に居住しているか否かを区別していないため、非居住者であっても要件を満たせば適用を受けることができます。

ご相談の場合にも、お姉さまのご自宅家屋が、昭和56年5月31日以前建築、耐震性あり(相続後に耐震リフォームをしたものを含む)又は取り壊しての譲渡、譲渡価額が1億円以下などの要件を満たせば、最高3,000万円の特別控除額を控除することができます。

被相続人の居住用財産(空き家)に係る譲渡所得の特別控除特例は、適用後の控除額が3,000万円と高額であり、節税効果も高い特例です。また、被相続人の居住家屋を取得する相続人が、小規模宅地の特例の条件をすべて満たす場合には、併用も可能です。

≪参考条文等≫

(国土交通省 空き家の発生を抑制するための特例措置について、所法33、措法35の3、措令23、措規18の2)、(国税庁 タックスアンサー№.3306)、措通35-9

本情報の転載および著作権法に定められた条件以外の複製等を禁じます