世の中の景気はおおむね順調で、就職は売り手市場、

インバウンドの訪日外国人のおかげで不動産はバブル状態。

加えて、人手不足なども影響して多方面で値上げラッシュです、

少し前に「不況」だったこと、誰もが忘れかけてしまいそうになっていますね。

好況に沸いている時は、誰もがその儲かった利益をもっと膨らませようと、

不動産や株式などの利殖に走ります。

逆に、景気が悪くなると本業に回帰して、儲かっている分野にお金を集中させて

堅実に利益を生み出す事を考えます。

ビジネスを長く続けていくコツは、この切り替えを上手することです。

誘惑が付き物のビジネスの世界、誰もが失敗を経験しています。

今や押すに押されぬ、大手食品スーパーのひとつ、

ライフの創業者 清水信次氏も苦い経験をしています。

戦後の闇屋から商売を始め、バナナやパイナップルの貿易で成功した

資金を基にスーパーの道に進むのですが、

スーパー開業時の資金不足や、オイルショック当時の融資差し止めなど

いくつもの困難を乗り越えてきました。

その中で、経営が順調であるが故の失敗があります。

日本全体が活況に沸いていた「あの」80年代。

会社が上場したのを契機に、自らが信頼を置く人物に

社長の席を譲り経営を任せたのでした。

大証から東証、一部から二部へと右肩上がりの経営に

いつの頃からか歯車が狂ってきました。

当時、話に乗らないものは「バカ」と揶揄されるくらい

当たり前の事だった「財テク」に、どっぷりと浸かってしまっていたのです。

メインバンクから何十億という借金をして、同業者の株券を買い占め、

また、中国進出と称して、物流センターへの事業に投資していたのです。

その事を知り、本業からどんどんかけ離れていく社長へ問い詰めると、

返ってきた答えはこうでした。

「コンニャクや豆腐、大根を売って、一円二円の利益を争っている時代ではない」

「お客さんに細かい注文をつけられ、小言を言われているようでは、

今の時代はやっていけない、今は頭で金儲けする時代だ」

その投資の実績からしても、社長の言い分の方が正しく映りました。

やむを得ず、特別動議で社長を解任して、自らが社長席に戻ることにしたのです。

この決断をしたのは、まだバブル景気の真っ最中であったので、

本業に軸足を向ける余裕があったことが幸いでした。

投資が続いていれば、今は無き大手スーパーの二の舞となっていた事でしょう。

この10年の、景気の浮き沈みが現しているように、

景気の波というのは、ある日突然「サッと」惹いてしまうのです。

「利殖」の儲けというのは、その時限りのものでしかありません、

どんなに儲かっていても、ずっと続く保証など無いのです。

長期安定して利益を生み出し生き残ることが、

本来のビジネスの姿であることを肝に命じておきましょう。

不動産の所有者となる方が国内に住所がない場合には、国内における連絡先となる者の氏名・住所等の国内連絡先事項を申請情報として提供する必要があります(国内連絡先となる者がないときは、その旨を申請情報とすることもできます)。

不動産の所有者となる方が国内に住所がない場合には、国内における連絡先となる者の氏名・住所等の国内連絡先事項を申請情報として提供する必要があります(国内連絡先となる者がないときは、その旨を申請情報とすることもできます)。

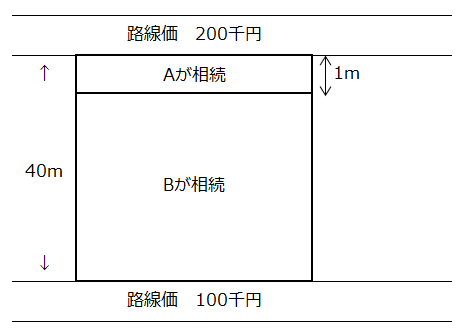

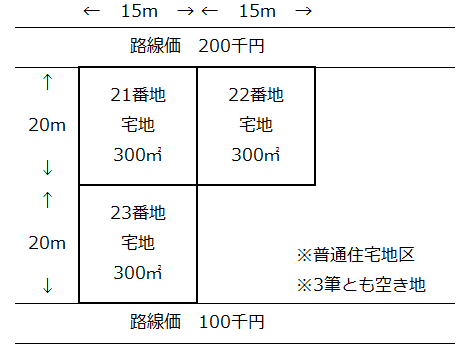

土地の評価は、①地目ごと、②利用単位ごと、③取得者ごと、に1つの土地として評価することになっています。したがって、必ずしも地番ごと(1筆ごと)に評価することにはなりません。

土地の評価は、①地目ごと、②利用単位ごと、③取得者ごと、に1つの土地として評価することになっています。したがって、必ずしも地番ごと(1筆ごと)に評価することにはなりません。