今回は相談事例を通じて、遺産分割協議中に相続人の相続が発生した場合の不動産登記の注意点について、ご紹介します。

![]()

父の相続が発生し、相続人である母と私(長男)が遺産分割協議をしていたところ、母にも相続が発生しました。この場合、父の相続に関して、私が母になり代わり遺産分割協議に入ると、結果的に私が自由に遺産分割できてしまいます。不動産登記上、これは法的に問題ありませんか。

![]()

相続が発生し、遺産分割未了の間にその相続人に更に相続が生じてしまうことを、「数次相続」ないし「再転相続」といいます。

今回の当初相続を、被相続人(父)A、相続人(母)B、相続人(長男)C、としますと、Aの遺産分割未了の間にBに相続も開始した場合、Bの相続人がCだけであれば、結果的にAの遺産もBの遺産も、Cのみが相続することになります。

Bの相続人としての権利も、同人の相続財産の一種として、Cが承継しますので、何ら問題はなく、自然な帰結と考えられております。

![]()

ただし、Aの遺産分割協議(Aの遺産もCが直接取得したとされるか、亡Bを経由したとされるかの選択)が可能かどうか、という点については、やや注意が必要です。

ただし、Aの遺産分割協議(Aの遺産もCが直接取得したとされるか、亡Bを経由したとされるかの選択)が可能かどうか、という点については、やや注意が必要です。

従前は、特に遺産中の不動産登記の手続きや登録免許税の関係で、ある種の中間省略登記として、最終の相続人1名による遺産分割協議が登記実務上も認められていました。ところが、数年前に、法務局の見解として

「Aの死亡により,Aの配偶者BとABの子Cが共同相続人となったが,相続登記未了の間にBが死亡した場合において,AからCに相続を原因とする所有権の移転の登記申請するためには,Cを相続人とする遺産分割協議書又はBの特別受益証明書等を提供する必要があり,これらの提供がない場合には,まず,BCへの相続を原因とする所有権の移転の登記を申請した上でBの持分についてCへ相続を原因とする移転の登記をすべきである」(登記研究758号P171,登記研究759号P113)

という取り扱いが示されました。

要するに、最終相続人1名での遺産分割協議は認めず、亡Bが相続分に応じて相続したものを、Cが相続するという段階的な相続形態としたといえます。

したがって、Aの遺産分割に不動産がある場合には、登記に関しては自由に分割できるというわけではないことに注意が必要です。

本情報の転載および著作権法に定められた条件以外の複製等を禁じます。

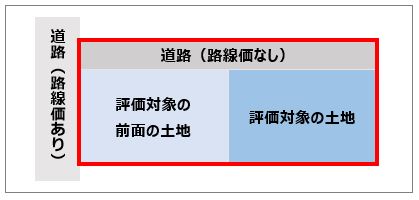

路線価地域にある土地の相続税評価額を算出する場合には、その土地が接している道路の路線価を用いて、その土地の形状に応じた各地補正を行い、土地の面積を乗じて評価します。これを路線価方式といいます。

路線価地域にある土地の相続税評価額を算出する場合には、その土地が接している道路の路線価を用いて、その土地の形状に応じた各地補正を行い、土地の面積を乗じて評価します。これを路線価方式といいます。 ただし、路線価が付されていない場合に、必ずしも特定路線価の設定が義務付けられているわけではありません。

ただし、路線価が付されていない場合に、必ずしも特定路線価の設定が義務付けられているわけではありません。