路線価方式により土地の評価を行う際、前面道路に路線価が付されていない場合は、どのように評価しますか?

所有している土地の相続税評価額を計算しようと路線価図を確認したところ、前面道路に路線価が付されていませんでした。このような場合には、どうやって評価すればよいのでしょうか?

ご相談のようなケースでは、税務署長に路線価(特定路線価)を設定してもらうよう申請することで、評価をすることができます。ただし、このようなケースで必ずしも特定路線価による土地の評価が求められているわけではないため、注意しましょう。

路線価地域にある土地の相続税評価額を算出する場合には、その土地が接している道路の路線価を用いて、その土地の形状に応じた各地補正を行い、土地の面積を乗じて評価します。これを路線価方式といいます。

路線価地域にある土地の相続税評価額を算出する場合には、その土地が接している道路の路線価を用いて、その土地の形状に応じた各地補正を行い、土地の面積を乗じて評価します。これを路線価方式といいます。

しかし、ご相談の土地のように、評価対象地の接する道路に路線価が付されていない場合があります。

このような土地を路線価方式により評価する場合は、税務署(長)へ申請を行い、評価対象地の接する道路に路線価(特定路線価)を設定してもらい、その特定路線価を用いて計算することができます 。

特定路線価を設定してもらうための申請要件は、以下のとおりです。

- 設定申請の理由が、相続税又は贈与税の申告のためのものである

- 評価対象地が路線価地域内にある

- 評価対象地が、路線価の付されていない道路にのみ接している

- 特定路線価の設定が必要な道路が、建物の建築が可能な建築基準法上の道路である

- 特定路線価の設定が必要な道路が、評価対象地利用者以外の者も利用する道路である

これらすべての条件を満たしている場合には、評価対象地の評定担当税務署(長)へ、「特定路線価設定申出書」及びその資料(公図、地図、写真など)を提出し、特定路線価を設定してもらいます。

ただし、路線価が付されていない場合に、必ずしも特定路線価の設定が義務付けられているわけではありません。

ただし、路線価が付されていない場合に、必ずしも特定路線価の設定が義務付けられているわけではありません。

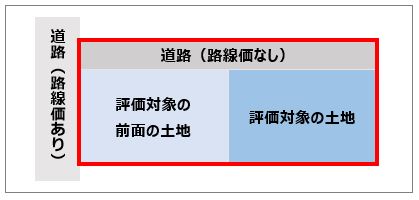

たとえば、路線価が付されている道路に面した路線価が付されていない道路等を含めた土地(図の赤枠部分)を一体とみなして評価を行った上で、調整を行うことで評価することが可能な場合もあります。

条件により異なりますが、一般的には特定路線価により評価するより、このような評価の方が評価額は低くなる傾向にあります。ただし、道路の奥行が極端に長いなどの場合で、このような評価をすることが適切でない場合(周辺と比較して著しく評価額が低くなるような場合)には、税務署から指摘を受けることがあります。

特定路線価が設定されてしまうと、原則、これを採用して評価しなければなりません。

特定路線価の設定を申請する前に、評価対象地はどちらで評価すべきなのか、十分な検討を行うことが肝要です。土地の相続税評価についてお悩みの方は、当事務所までご相談ください。

<参考>

国税庁HP「特定路線価設定申出書」

本情報の転載および著作権法に定められた条件以外の複製等を禁じます。