スーパーやコンビニのお酒売り場へ足を向ければ、

カラフルなデザインで目を引く缶入り酎ハイが花盛りです。

かつての愛飲者は、安い酒の象徴のような存在であった「焼酎」が、

こんなに注目を集めるとは思いもよらなかったことでしょう。

「canチューハイ」で有名なタカラは、

いわゆる甲類焼酎では老舗的な存在です。

戦後復興後には「カストリ」「バクダン」と呼ばれる、

粗悪品の横行によるイメージダウンと、

同業者の乱立により厳しい経営を強いられていました。

そんな中、創業者 大宮庫吉氏は長年持ちつづけた夢でもあった、

ビール事業へ足を踏み入れることを決断します。

68歳という年齢でありながら、

自ら欧米へ視察に出向き製造方法を学びます。

大手3社がしのぎを削るビール業界へ挑むには、

個性を出さなければ太刀打ちできないと考えました。

ホップの香りと苦味を強めたドイツビール風の味にし、容器も目を引くよう、

それまでの規格にはない500mlの中瓶を採用しました。

57年、こうして第4番目のビール

「タカラビール」はこの世に登場したのです。

しかし、大手が築きあげた牙城は、簡単に崩せるものではありません。

当時の酒販ルートはメーカごとに系列化しており、

卸から小売まで特約店形式でビールを販売していたのです。

広告宣伝を大々的に行っても、

販売ルートに分け入ることが出来ず苦戦を強いられます。

後にビール業界に参入したサントリーが

アサヒの特約店ルートを使って販売を広げたのに対して、

タカラは居酒屋チェーンに販路を求めるも、波に乗ることが出来ず、

10年後の67年にビール事業から撤退しました。

「最初は赤字覚悟」

新しい事業を行うときには、このようなことを口にします。

工場建設や店舗造作、機械の購入など、

たくさんの設備投資を行うときには事業が順調に推移するまで、

数年間は赤字になることが多いのです。

この「赤字」の捉え方には注意が必要です。

他から出資してもらっていない、

いわゆるオーナー経営の場合には、

税金の申告や銀行からの融資に使う「損益計算」より

「収支計算」に目を向けなければいけません。

「損益計算」では、支払ったお金が経費に

なるかならないかで利益の金額が変わります。

実際の経営では「利益」の多さより、

「お金」のあるなしの方が重要になります。

ましてや、経営が上手く行くかどうかの瀬戸際では、

後者の方が断然大切です。

「赤字」はどのように穴埋めするのか、

手持ちのお金があるならいいのですが、

借金で賄うのであれば、その分も見越して借入しておかないといけません。

「収支計算」の「赤字」は、そのままにしておくわけにはいけません、

だって、マイナスの「お金」は存在しないのですから…

今回のケースに照らすと、ご家族やご親族が日常的に礼拝する先祖代々の祠ということで、上記(2)の要件を満たし、敷地部分も含めて相続税の非課税財産に該当する可能性が高そうです。

今回のケースに照らすと、ご家族やご親族が日常的に礼拝する先祖代々の祠ということで、上記(2)の要件を満たし、敷地部分も含めて相続税の非課税財産に該当する可能性が高そうです。

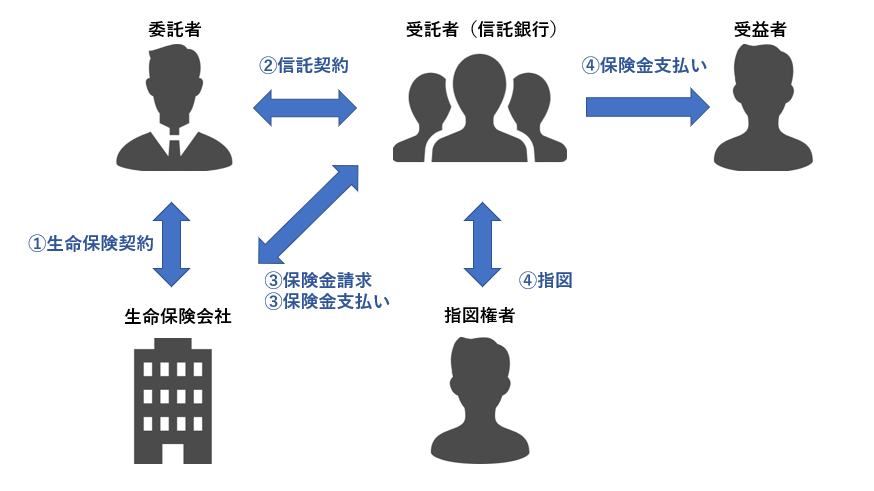

2.生命保険信託の活用事例と注意点

2.生命保険信託の活用事例と注意点