生命保険信託の仕組みとその活用について教えてください。

![]()

私は知的障害がある息子と2人で生活しています。私が死んだ後の経済的な損失は、生命保険に加入することでカバーできると考えていますが、安心して任せられる親族が近くにいないため、受け取った保険金を息子が適切に管理できるかどうか心配です。

第三者が保険金を管理してくれて、毎月一定額を生活費として息子が受け取ることができるような仕組みがある生命保険はないでしょうか?

![]()

ご相談に沿う生命保険として、「生命保険信託」があります。生命保険信託とは、信託銀行等が受託者となって本来保険金を受け取る人(受益者)のために、保険金の管理や運営を行う仕組みです。

![]()

生命保険信託とは、委託者との間で契約を交わした受託者である信託銀行等が、自ら死亡保険金の受取人となり保険金の支払いを受け、その後、指図どおりに財産を受け取る人(受益者)のために管理する仕組みのことをいいます。

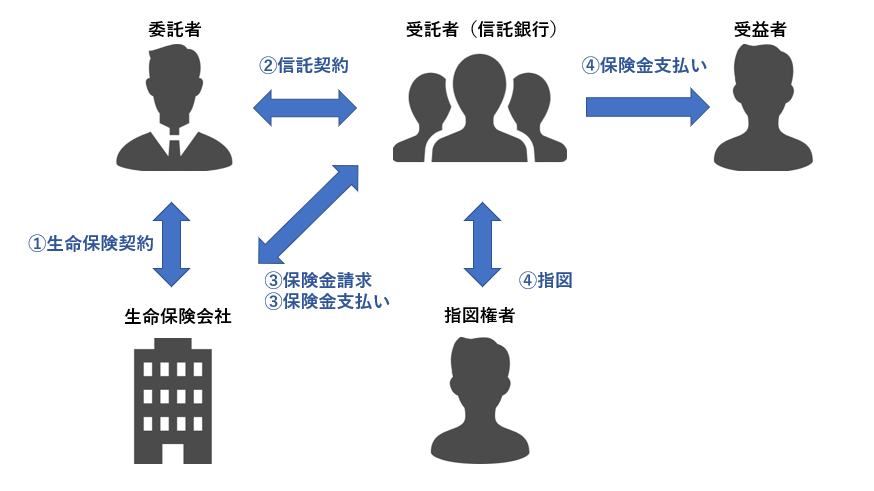

具体的には、以下の図のとおりです。

委託者は、生命保険会社と生命保険契約を締結します(図①)。その後、信託銀行(受託者)と信託契約を締結し、死亡保険金請求権を信託します(図②)。委託者は生前に誰に保険金を残すか、保険金の支払方法や活用方法を決定します。

委託者が亡くなると受託者は保険金を受け取り(図③)、あらかじめ委託者が生前に決めた方法に基づいて受益者のために保険金の管理、運営を行います。

また、あらかじめ指図権者を定めておくと、受託者の急な資金の引き出しや支払条件の変更など指図権者の指示を受けて、保険金の管理、運営を行うことができます(図④)。

今回のケースでは、相談者様が委託者、ご子息が受益者、財産を管理する信託銀行が受託者となります。

一般的な生命保険と比較すると、受取人の指定だけでなく、受取方法や使い道まで、細かく指定できる点が生命保険信託の特徴です。

2.生命保険信託の活用事例と注意点

2.生命保険信託の活用事例と注意点生命保険信託の活用事例、注意点は以下のとおりです。

- 保険金受取人が未成年者や知的障害者で保険金受け取り後の財産管理に不安がある

- 受取人に計画的にお金を使ってほしい

- 公益認定法人や学校法人、認定NPO法人などの公益を目的とした団体に保険金として寄付したい 等

- 取扱いできる保険会社、金融機関が増えてきているものの、対応できる会社や商品が限られている

- 信託銀行や保険会社に対する費用(※)が発生する

- (※)一般的には信託契約締結に伴う費用、信託期間中の事務、管理費用が発生します。取り扱う機関により金額は異なりますので、直接ご確認ください。

今回のご相談のように、保険金受け取り後の管理について不安に思われている場合は、生命保険信託を選択肢の一つとして検討をされるとよいでしょう。相続に関するご相談は、当事務所までお気軽にお問い合わせください。

本情報の転載および著作権法に定められた条件以外の複製等を禁じます。