間口が狭く奥行が長い土地は利用しづらい面から、相続税を計算する上での土地の評価上、一定額を減額してもらえます。

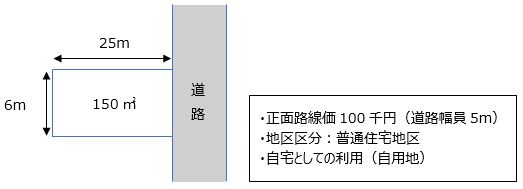

下記の土地を相続しました。

間口が狭く奥行が長い土地ですが、相続税を計算する上で、何らか考慮をしてもらえるのでしょうか?

相続税を計算する上での土地の評価において、奥行の長短や間口の広狭によって利用価値が低いと考えられる土地は、一定の減額が認められています。

相続税を計算する上では、奥行の長短により利用価値が低いと考えられる土地は、奥行距離に応じて一定の減額が認められています。

具体的には、対象となる土地の奥行距離に応じ、地区区分ごとに定められた「奥行価格補正率」を乗じることで、土地の評価額を減額します。

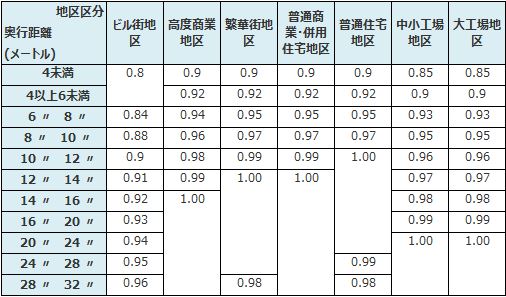

【奥行価格補正率表(一部)】

奥行距離とは、原則として土地に接する道路からみた当該土地の奥行の距離です。

ご相談の土地の場合、奥行距離は「25m」、地区区分は「普通住宅地区」ですので、奥行価格補正率「0.99」を乗じることで、土地の評価額を減額します。

間口の広狭により利用価値が低いと考えられる土地も上記1.と同様、間口距離に応じて一定の減額が認められています。

具体的には、対象となる土地の間口距離に応じ、地区区分ごとに定められた「間口狭小補正率」を乗じることで、土地の評価額を減額します。

【間口狭小補正率表】

間口距離とは、原則として道路と接する部分の距離です。

ご相談の土地の場合、間口距離は「6m」、地区区分は「普通住宅地区」ですので、間口狭小補正率「0.97」を乗じます。

土地の奥行距離が間口距離に対して一定倍率以上ある場合は、バランスが悪く使いづらいということから、その倍率(奥行距離÷間口距離)に応じて一定の減額が認められています。

具体的には、対象となる土地の倍率に応じ、地区区分ごとに定められた「奥行長大補正率」を乗じることで、土地の評価額を減額します。

【奥行長大補正率表】

ご相談の土地の場合、奥行距離÷間口距離が25÷6=4.16…→4倍超となります。地区区分は「普通住宅地区」に該当するため、奥行長大補正率「0.94」を乗じて評価します。

ご相談の土地の評価額は、以下の通りとなります。

計算の順番は、まず正面路線価に対して奥行価格補正率を乗じ、次に間口狭小補正率、奥行長大補正率を乗じて、1平方メートル当たりの価額を求めます。その次に、地積を乗じて土地の評価額を算定します。

- ① 100,000円[正面路線価]×0.99[25m:奥行価格補正率]=99,000円

- ② ①×(0.97[間口狭小補正率]×0.94[奥行長大補正率])=90,268円

- ③ 90,268円×150平方メートル=13,540,200円

土地の評価については、その土地によって考慮すべき点・計算方法等が異なります。

土地の評価や相続税の計算については、当事務所へお気軽にお問い合わせください。

<参考>

財産評価基本通達20-4

本情報の転載および著作権法に定められた条件以外の複製等を禁じます。