保険証券が見つかりません。契約の状況を確認し、手続きを進めるにはどのようにすればよいでしょうか?

![]()

一人暮らしをしていた父が亡くなり、相続関連の手続きを行うことになりました。預金口座から生命保険の支払と思われる引落しがありましたが、保険証券が見つかりません。契約の状況を確認し、手続きを進めるにはどのようにすればよいでしょうか?

![]()

保険料の引落し実績がある、ということは何らかの関連する書類が存在する可能性が高いので、まずは手がかりとなるものを見つけて、保険会社を特定することから始めましょう。

![]()

① 契約内容のお知らせ

ほとんどの保険会社が年1回、直近の契約状況を知らせるため、契約者宛に郵送しています。発送時期や様式は会社によって異なりますが、ハガキではなく、封書の場合が多いです。

② 保険料控除証明書

保険料の支払があった年の9~11月頃、契約者宛に郵送されます。圧着シールハガキ、契約内容のお知らせに同封など、様式は会社によって異なります。

③ 契約者が申込み時に受取る書類等

申込書控え、設計書、約款・ご契約のしおりなどの書類以外にも、カレンダー、メモ帳などのノベルティグッズがあれば、それらもヒントになります。

保険会社は合併等で社名が変わっていることが度々あり、変遷を辿ることが難しい会社もあります。

合併等で社名が変わっていても契約は引き継がれており証券番号は変わりませんので、社名の異なる書類で証券番号が同じであれば同一契約と推察できます。

保険会社に保険料負担者が亡くなった旨を連絡し、契約照会および手続きの依頼をしましょう。①②③の書類には、証券番号、契約者、被保険者、受取人などの情報が載っていますので、連絡を入れる際にはそれらの情報を伝えた方がスムーズに事が運びます。また、保険会社の窓口が近くにあるようでしたら、出向いて契約照会を依頼する方法もあります。その際には以下の書類を持参した方がよいでしょう。

- 死亡の事実がわかる書類・・・「死亡診断書」など

- 死亡した人と窓口に出向いた人の関係がわかる書類・・・「戸籍謄本」など

- 窓口に出向いた人の写真付き身分証明書・・・「運転免許証」「パスポート」など

全く手がかりが見つからなければ、災害などで特別な措置が講じられた場合を除き、基本的には個別に生命保険会社1社ずつ問い合わせをすることになります。生命保険会社は40社以上あり、大変な作業になります。

問い合わせが困難であれば、費用とある程度の時間はかかりますが、弁護士に依頼する方法があります。依頼を受けた弁護士は、所属する弁護士会を通じて一般社団法人生命保険協会宛に契約照会を行い、一般社団法人生命保険協会は照会を加盟生命保険会社全社に取り次ぎます。その後、照会の結果に応じて判明した保険会社に連絡を入れ、手続きを進めることになります。

本情報の転載および著作権法に定められた条件以外の複製等を禁じます。

1.共同遺言の禁止

1.共同遺言の禁止

当初の申告時は、ご兄弟3人が相続人として、基礎控除額は4,800万円(3,000万円+600万円×3人)で相続税額を計算し、納付されたと思います。

当初の申告時は、ご兄弟3人が相続人として、基礎控除額は4,800万円(3,000万円+600万円×3人)で相続税額を計算し、納付されたと思います。

ただし、Aの遺産分割協議(Aの遺産もCが直接取得したとされるか、亡Bを経由したとされるかの選択)が可能かどうか、という点については、やや注意が必要です。

ただし、Aの遺産分割協議(Aの遺産もCが直接取得したとされるか、亡Bを経由したとされるかの選択)が可能かどうか、という点については、やや注意が必要です。

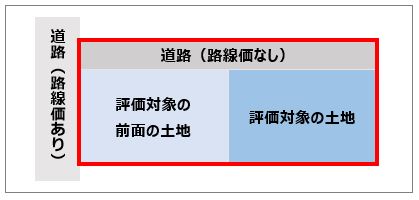

路線価地域にある土地の相続税評価額を算出する場合には、その土地が接している道路の路線価を用いて、その土地の形状に応じた各地補正を行い、土地の面積を乗じて評価します。これを路線価方式といいます。

路線価地域にある土地の相続税評価額を算出する場合には、その土地が接している道路の路線価を用いて、その土地の形状に応じた各地補正を行い、土地の面積を乗じて評価します。これを路線価方式といいます。 ただし、路線価が付されていない場合に、必ずしも特定路線価の設定が義務付けられているわけではありません。

ただし、路線価が付されていない場合に、必ずしも特定路線価の設定が義務付けられているわけではありません。

私道は、公道と比較した場合、下記のような違いや制約あります。

私道は、公道と比較した場合、下記のような違いや制約あります。

民法939条では、「相続の放棄をした者は、その相続に関しては、初めから相続人でなかったものとみなす。」と規定しています。そのため、お父様が相続放棄を行うと、初めから相続人ではなかったものとみなされ、相続人はご相談者1名となります。

民法939条では、「相続の放棄をした者は、その相続に関しては、初めから相続人でなかったものとみなす。」と規定しています。そのため、お父様が相続放棄を行うと、初めから相続人ではなかったものとみなされ、相続人はご相談者1名となります。