|

文書作成日:2021/01/20

不動産投資として購入を検討している、分譲マンションと不動産小口化商品について、それぞれの特徴を教えてください。

資産運用及び相続対策として、単身向け分譲マンション又は不動産小口化商品の購入を検討しています。それぞれの特徴を教えてください。

それぞれの特徴は下記詳細解説をご参照いただくとして、両者の一番の違いは、所有形態です。不動産投資において最も重要な物件の選択と併行して、所有形態を選択することにより、ご自身に適した不動産投資が明確になると考えます。

1.不動産小口化商品とは

※オフィス又は商業ビルの区分所有権に投資している不動産小口化商品もあります。

※不動産小口化商品は、任意組合型の特徴です。

2.分譲マンションの特徴

投資商品としての分譲マンションの特徴は、以下のとおりです。良いと思われる場合は「○」、そうでない場合は「×」を文頭につけています。

3.不動産小口化商品の特徴

不動産小口化商品の特徴は、以下のとおりです。こちらも良いと思われる場合は「○」、そうでない場合は「×」を文頭につけています。

それぞれ一長一短があり、万人にとって一方が必ず優れているということはありません。個人的には、手間を惜しまず自身で不動産賃貸経営を行ってみたい方には分譲マンション、手間が少なく又は少額で不動産賃貸経営を行ってみたい方には不動産小口化商品が、それぞれ適していると考えます。なお、相続対策を考慮して投資される方の多くは、手間が少ないとの理由で不動産小口化商品を選択されます。 ※文書作成日時点での法令に基づく内容となっております。

本情報の転載および著作権法に定められた条件以外の複製等を禁じます。 |

不動産小口化商品とは、不動産特定共同事業法に基づき、複数の投資家から集めた資金にて収益不動産等を購入し、その不動産の運用収益を投資家に分配する商品です。簡単にいえば、分譲マンションの部分専有(区分所有)に対し、不動産小口化商品は全体共有ということになります。

不動産小口化商品とは、不動産特定共同事業法に基づき、複数の投資家から集めた資金にて収益不動産等を購入し、その不動産の運用収益を投資家に分配する商品です。簡単にいえば、分譲マンションの部分専有(区分所有)に対し、不動産小口化商品は全体共有ということになります。

名義変更時点で課税はありません。

名義変更時点で課税はありません。

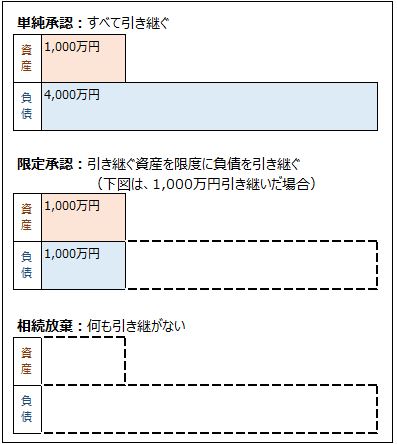

相続の限定承認とは、相続人が、プラスの財産の範囲内でマイナスの財産を引き継ぐという相続の方法です。

相続の限定承認とは、相続人が、プラスの財産の範囲内でマイナスの財産を引き継ぐという相続の方法です。

通常は、名義人本人が通帳、印鑑、カードなどを保管し、本人が必要とするときにいつでも解約、引出が可能です。

通常は、名義人本人が通帳、印鑑、カードなどを保管し、本人が必要とするときにいつでも解約、引出が可能です。

「一筆の土地」とは「土地登記簿上の一個の土地」をいい、「借地権」とは「建物を建てるために地代を払って他人から土地を借りる権利」をいいます。

「一筆の土地」とは「土地登記簿上の一個の土地」をいい、「借地権」とは「建物を建てるために地代を払って他人から土地を借りる権利」をいいます。

【1】遺言書が保管されているかの確認

【1】遺言書が保管されているかの確認

お父様が亡くなった時点で所有していた財産で、金銭的に価値のある全ての財産に対して相続税が課税されます。具体的には、土地、建物、借地権(土地を借りる権利)、事業用(農業用)の財産、株式、公社債、投資信託、現預金、貸付金、家庭用財産(家電、家具など)、書画骨とう、貴金属、自動車、特許権、電話加入権、立木などが該当します。

お父様が亡くなった時点で所有していた財産で、金銭的に価値のある全ての財産に対して相続税が課税されます。具体的には、土地、建物、借地権(土地を借りる権利)、事業用(農業用)の財産、株式、公社債、投資信託、現預金、貸付金、家庭用財産(家電、家具など)、書画骨とう、貴金属、自動車、特許権、電話加入権、立木などが該当します。

共有を解消するための具体的な方法としては、下記が考えられます。

共有を解消するための具体的な方法としては、下記が考えられます。