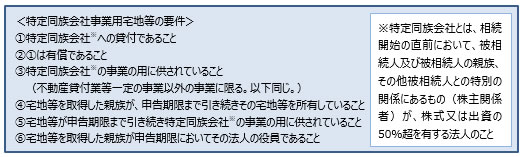

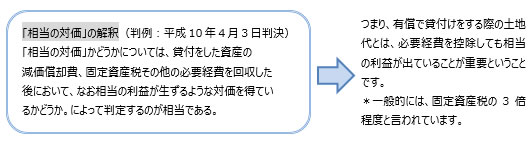

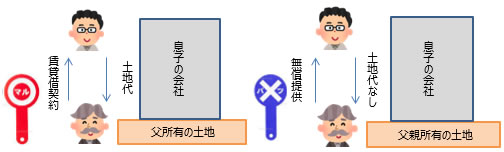

今回は相談事例を通じて、相続に関する改正民法の概要についてご紹介します。

![]()

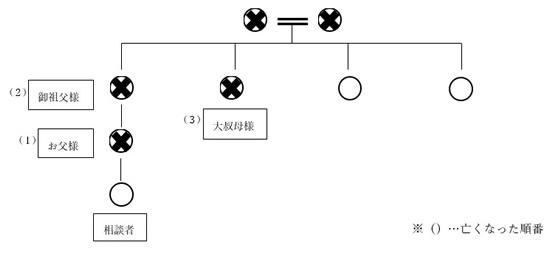

相続に関する法律が改正されたと聞きました。どのような内容なのでしょうか。大まかな内容を教えてください。

![]()

相続に関する改正民法が、平成30年7月6日、参議院で可決され、成立しました。同時に、法務局における遺言書の保管等に関する法律も可決・成立しています。

今回の改正は、遺された配偶者の生活への配慮等を目的としたもので、相続が大きく変わる大改正です。以下で、その要点をざっくりと確認していきます。

![]()

【民法】

【民法】

(1)相続が開始した場合における配偶者の居住の権利

配偶者が、終身又は一定期間、無償で被相続人の財産に属した建物の使用及び収益をすることができる権利(配偶者居住権)が創設され、遺産分割又は遺贈によってこれを取得することができることなります。

→ 施行日:公布日から起算して2年を超えない範囲内において政令で定める日

(2)遺産分割前における預貯金債権の行使に関する規定の新設

共同相続された預貯金債権がある場合には、各共同相続人は、遺産分割が終了するまでの間も、預貯金債権のうち一定額については、他の共同相続人の同意を得ることなく、単独で払戻しをすることができるようになります。

→ 施行日:公布日から起算して1年を超えない範囲内において政令で定める日

(3)自筆証書遺言の方式の緩和

自筆証書遺言の要件が緩和されました。これにより、自筆証書に相続財産の全部又は一部の目録を添付する場合には、その目録については自書が不要となります。

→ 施行日:公布日から起算して6ヶ月を経過した日

(4)遺留分の減殺請求権の金銭債権化

遺留分を侵害された者の権利の行使によって遺贈又は贈与の全部又は一部が当然に失効するとされている現行法の規律が見直され、遺留分侵害額に相当する金銭債権が生ずることとなります。

→ 施行日:公布日から起算して1年を超えない範囲内において政令で定める日

(5)特別の寄与の制度の創設

被相続人の親族で相続人以外の者が、被相続人の療養看護等を無償でしたことにより被相続人の財産の維持又は増加に特別の寄与をした場合には、相続の開始後、相続人に対して金銭の支払を請求することができるようになります。

→ 施行日:公布日から起算して1年を超えない範囲内において政令で定める日

【家事事件手続法】

預貯金債権の仮分割の仮処分について、遺産分割前の保全処分の要件を緩和するとともに、民法において新設する特別の寄与の制度に関する手続規定が設けられます。

→ 施行日:公布日から起算して1年を超えない範囲内において政令で定める日

【法務局における遺言書の保管等に関する法律】

相続をめぐる紛争を防止するため、法務局において自筆証書遺言に係る遺言書の保管及び情報の管理を行う制度を創設する改正です。

(1) 遺言者が法務局において、自筆証書による遺言書の保管を申請することができる制度を創設し、その申請手続き、遺言書の保管及び情報の管理、遺言者の死亡後の相続人等による遺言書の写しの請求手続き等が規定されます。

(2) 法務局に保管されている遺言書については、検認に係る民法の規定を除外する等の措置が講じられます。

→ 施行日:公布日から起算して2年を超えない範囲内において政令で定める日

本情報の転載および著作権法に定められた条件以外の複製等を禁じます。

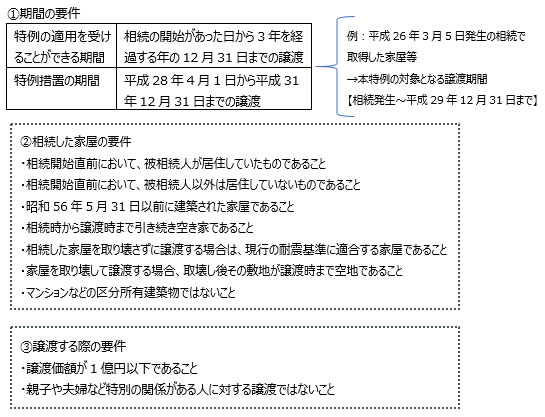

路線価は、相続税や贈与税の算定の基準となるもので、3月に国土交通省が発表した地価公示と同様、毎年1月1日時点における1平方メートルあたりの土地価格を示したもので、国税庁が公表しています。地価公示価格等を基として算定した価格の80%を目安に評価されています。平成30年分の路線価は、平成30年1月1日から12月31日までに発生した相続・贈与に関わる相続税・贈与税の申告に利用されることになります。

路線価は、相続税や贈与税の算定の基準となるもので、3月に国土交通省が発表した地価公示と同様、毎年1月1日時点における1平方メートルあたりの土地価格を示したもので、国税庁が公表しています。地価公示価格等を基として算定した価格の80%を目安に評価されています。平成30年分の路線価は、平成30年1月1日から12月31日までに発生した相続・贈与に関わる相続税・贈与税の申告に利用されることになります。

土地を分筆するためには、まずは土地家屋調査士へ確定測量を依頼することが必要です。確定測量とは、測量をして面積を求めるのと同時に、隣接地の土地所有者が立ち合いを行い、境界を確定させることをいいます。隣接地は、民有地(民民査定)だけでなく、公道や水路、公園などの公有地(官民査定)を含みますので、所有している土地の権利関係や面積がすべて確定します。分筆は、確定測量後に行います。

土地を分筆するためには、まずは土地家屋調査士へ確定測量を依頼することが必要です。確定測量とは、測量をして面積を求めるのと同時に、隣接地の土地所有者が立ち合いを行い、境界を確定させることをいいます。隣接地は、民有地(民民査定)だけでなく、公道や水路、公園などの公有地(官民査定)を含みますので、所有している土地の権利関係や面積がすべて確定します。分筆は、確定測量後に行います。

「配偶者短期居住権」と「配偶者居住権」の概要をご説明します。

「配偶者短期居住権」と「配偶者居住権」の概要をご説明します。