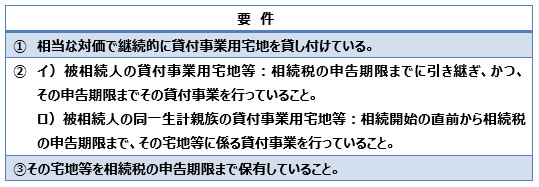

今回は相談事例を通じて、休眠預金等活用法の概要についてご紹介します。

![]()

休眠預金等を使用するという法律ができたと聞きました。記帳だけは定期的にしており、しばらく入出金等はしていない預金があるのですが、それも休眠預金として活用されるのでしょうか。活用されてしまったら、預金を引き出そうと思っても引き出せないのでしょうか。制度について教えてください。

![]()

民間公益活動を促進するための休眠預金等に係る資金の活用に関する法律(平成28年法律第101号)が成立し、2016年12月9日に公布、2018年1月1日に法律が施行されました。2009年1月1日以降に最後の入出金等の取引があった預金等が原則対象となります。

「休眠預金等」とは、10年以上、「入出金等の取引」がない預金等のことを言います。休眠預金等になると、預金保険機構に移管され、民間公益活動に活用されます。(金融機関は、預金等の存在を預金者等に通知し、預金者等の所在が確認できない預金等については、HPで公告を行ったうえで、預金保険機構に移管します。)

![]()

「預金等」とは

「預金等」とは

休眠預金等になりうる「預金等」は、預金保険法、貯金保険法の規定により預金保険、貯金保険の対象となる預貯金です。具体的には、普通預金、定期預金、貯金、定期積金等があります。

一方で、財形住宅や財形年金などの特定の目的のための預貯金や、障がい者のためのマル優の適用となる預貯金、外貨預金等、預金保険制度の対象とならない預金は、「休眠預金等」の対象ではありません。

「入出金等の取引」とは

「入出金等の取引」とは、引き続き預貯金などを利用する意思表示をしたものとして認められるような取引などを言います。どの金融機関でも共通の取引事由と、各金融機関が行政庁から認可を受けて取引事由と認められるものがありますが、通帳の記帳についてはどの金融機関でも共通の取引事由として認められたものではありません。お預けの金融機関が取引事由として認可を受けている場合は、休眠預金として移管されることはありません。

また、休眠預金等として移管された後でも、取引のあった金融機関で引き出すことは可能です。引き出す期限についてもありませんので、いつでも引き出すことが可能です。休眠預金となっている期間の利子についても、元の預貯金契約どおりの利子相当額が支払われます。

ご自身の預金等が休眠預金等になっているか、制度の詳細については直接お取引先の金融機関にお問い合わせされると良いでしょう。またご自身の預金の管理をするうえでも、使用していない口座はご自身で閉鎖するなど、いま一度見直すこともお勧めします。

参考:金融庁「2018年1月より休眠預金等活用法が施行されます」

本情報の転載および著作権法に定められた条件以外の複製等を禁じます。

相続放棄とは、被相続人が亡くなった後に家庭裁判所に申し立てることにより、最初から相続人でなかったこととする方法です(民法939条)。相続の放棄をすると、預金や不動産といったプラスの財産を一切引き継ぐことができなくなると同時に、借金や保証人の地位といったマイナスの財産も引き継がなくてよくなります。

相続放棄とは、被相続人が亡くなった後に家庭裁判所に申し立てることにより、最初から相続人でなかったこととする方法です(民法939条)。相続の放棄をすると、預金や不動産といったプラスの財産を一切引き継ぐことができなくなると同時に、借金や保証人の地位といったマイナスの財産も引き継がなくてよくなります。

家庭裁判所での遺産分割手続きには、「遺産分割調停」と「遺産分割審判」の2種類があります。

家庭裁判所での遺産分割手続きには、「遺産分割調停」と「遺産分割審判」の2種類があります。

ソシアルビル(別名:ソーシャルビル)とは、飲食店や居酒屋など複数の店舗テナントが入居するビル、いわゆる雑居ビルをいいます。特にスナックやバー、クラブなど水商売や風俗系などのテナントが入居する歓楽街にあるようなビルを指すことが多いようです。

ソシアルビル(別名:ソーシャルビル)とは、飲食店や居酒屋など複数の店舗テナントが入居するビル、いわゆる雑居ビルをいいます。特にスナックやバー、クラブなど水商売や風俗系などのテナントが入居する歓楽街にあるようなビルを指すことが多いようです。

ここで注意したいのは、死亡保険金は「遺産」ではなく、保険金受取人の「固有の財産」だということです。

ここで注意したいのは、死亡保険金は「遺産」ではなく、保険金受取人の「固有の財産」だということです。

ただし、相続財産が国庫に帰属するまでには下記のように一定の手続きがあり、その手続きの中で、家庭裁判所が、相当と認める場合は「被相続人と生計を同じくしていた者」「被相続人の療養看護に努めた者」「その他被相続人と特別の縁故があった者」(これらの者を「特別縁故者」といいます。)の請求によって、特別縁故者に対して、清算(相続債務の弁済など、下記1~4の手続き)後残存すべき相続財産の全部又は一部を与えることができる(下記5)との、特別縁故者への財産分与の手続きが定められています。

ただし、相続財産が国庫に帰属するまでには下記のように一定の手続きがあり、その手続きの中で、家庭裁判所が、相当と認める場合は「被相続人と生計を同じくしていた者」「被相続人の療養看護に努めた者」「その他被相続人と特別の縁故があった者」(これらの者を「特別縁故者」といいます。)の請求によって、特別縁故者に対して、清算(相続債務の弁済など、下記1~4の手続き)後残存すべき相続財産の全部又は一部を与えることができる(下記5)との、特別縁故者への財産分与の手続きが定められています。