指定受取人が受取った死亡保険金を、他の相続人に分与した場合の課税関係を教えてください。

![]()

夫が亡くなり、配偶者である私が受取人に指定されている以下の死亡保険金を受け取りました。

この死亡保険金を子どもと半分ずつ分けよう思いますが、どのような税金がかかるのでしょうか。

【生命保険の契約内容】

- 契約者(保険料負担者):夫

- 被保険者:夫

- 死亡保険金受取人:私(配偶者)

- 死亡保険金 :5,000万円

![]()

ご相談の場合、ご相談者様からお子様への贈与となり、贈与税がかかります。

![]()

1.指定受取人が受け取る死亡保険金の税務上の取扱い

契約者であり、被保険者である被相続人(ご主人)が特定の相続人であるご相談者様を受取人に指定しているときに、その受取人が死亡保険金を受け取る行為は、『保険契約に基づく行為』となります。

契約者であり、被保険者である被相続人(ご主人)が特定の相続人であるご相談者様を受取人に指定しているときに、その受取人が死亡保険金を受け取る行為は、『保険契約に基づく行為』となります。

保険契約に基づく行為であるため、この保険金請求権は、ご相談者様の固有財産となります。

つまり今回、死亡保険金の指定受取人であるご相談者様が受け取る死亡保険金は、相続により取得するものではありません。

ただし、相続税を計算する上では、相続により取得したものと“みなして”、相続財産に含めます。

2.死亡保険金を子どもに分けることによる課税関係

ご相談者様の固有財産である死亡保険金をお子様に分けるということは、単なる贈与にすぎません。よって、お子様に贈与税が課せられることになります。

3.死亡保険金を分けることを“贈与”としないための方法

死亡保険金をご家族内で分けることが贈与とならないように、ご家族それぞれが取得するためにはどうしたらよいでしょうか。

この場合、保険契約時当初から死亡保険金受取人をご家族に指定しておきます。

この指定は、契約者が行います。

具体的には、指定受取人を記入する際に、「良子(配偶者)50%、太郎(子ども)50%」などと、明記しておきましょう。こうしておくことで、死亡保険金を贈与とならないように家族で分けることができます。

※文書作成日時点での法令に基づく内容となっております。

本情報の転載および著作権法に定められた条件以外の複製等を禁じます。

本情報の転載および著作権法に定められた条件以外の複製等を禁じます。

あなたは義務なく事務の管理を始めた者(管理者)として、事務管理を行っていることになります(民法第697条)。

あなたは義務なく事務の管理を始めた者(管理者)として、事務管理を行っていることになります(民法第697条)。

葬儀は、前もって準備万端、ということはまずなく、段取りや費用のことなど、悲しむ間もなくどんどん進めなくてはなりません。そのような中にあって多額の支払いが発生し、喪主の方が立て替え払いをすることは、よくあることといえます。

葬儀は、前もって準備万端、ということはまずなく、段取りや費用のことなど、悲しむ間もなくどんどん進めなくてはなりません。そのような中にあって多額の支払いが発生し、喪主の方が立て替え払いをすることは、よくあることといえます。

不動産小口化商品とは、不動産特定共同事業法に基づき、複数の投資家から集めた資金にて収益不動産等を購入し、その不動産の運用収益を投資家に分配する商品です。簡単にいえば、分譲マンションの部分専有(区分所有)に対し、不動産小口化商品は全体共有ということになります。

不動産小口化商品とは、不動産特定共同事業法に基づき、複数の投資家から集めた資金にて収益不動産等を購入し、その不動産の運用収益を投資家に分配する商品です。簡単にいえば、分譲マンションの部分専有(区分所有)に対し、不動産小口化商品は全体共有ということになります。

名義変更時点で課税はありません。

名義変更時点で課税はありません。

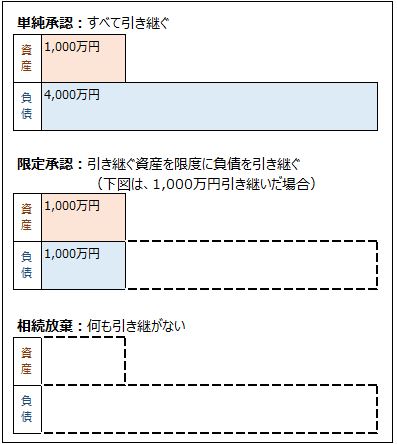

相続の限定承認とは、相続人が、プラスの財産の範囲内でマイナスの財産を引き継ぐという相続の方法です。

相続の限定承認とは、相続人が、プラスの財産の範囲内でマイナスの財産を引き継ぐという相続の方法です。

通常は、名義人本人が通帳、印鑑、カードなどを保管し、本人が必要とするときにいつでも解約、引出が可能です。

通常は、名義人本人が通帳、印鑑、カードなどを保管し、本人が必要とするときにいつでも解約、引出が可能です。

「一筆の土地」とは「土地登記簿上の一個の土地」をいい、「借地権」とは「建物を建てるために地代を払って他人から土地を借りる権利」をいいます。

「一筆の土地」とは「土地登記簿上の一個の土地」をいい、「借地権」とは「建物を建てるために地代を払って他人から土地を借りる権利」をいいます。