受け取った死亡保険金の非課税金額はいくらになりますか?

先日、夫が亡くなりました。家族は私の他に、子どもが2人いますが、次男は今回相続の放棄をしています。そのため相続人は私、長男の2人です。夫は生前に生命保険に加入しており、保険金は一定額まで相続税がかからないと聞いています。実際に受け取った以下の死亡保険金について、相続税がかからない金額を教えてください。

なお、すべての生命保険について、契約者・保険料負担者・被保険者ともに夫(被相続人)です。

- 死亡保険金額:2,000万円

- 死亡保険金受取人:私

- 死亡保険金額:1,000万円

- 死亡保険金受取人:長男

- 死亡保険金額:1,000万円

- 死亡保険金受取人:次男

相続税がかからない金額は、奥様が1,000万円、ご長男様が500万円となります。計算方法等は、詳細解説をご確認ください。

被保険者、保険料負担者が被相続人である場合の死亡保険金は、相続財産とみなして相続税がかかります。

被保険者、保険料負担者が被相続人である場合の死亡保険金は、相続財産とみなして相続税がかかります。

その一方で、その死亡保険金の受取人が相続人である場合には、相続税がかからない制度(以下、非課税制度)が設けられています。

死亡保険金全額が相続税の非課税となるわけではなく、限度額(以下、非課税限度額)が設けられています。

非課税限度額は、以下のように計算されます。

この場合の法定相続人の数については、仮に相続を放棄した人がいる場合は、その放棄がなかったものとした場合の相続人の数です。ただし、相続を放棄した人は相続人とはならないため、実際の非課税制度は適用できません。

今回のケースでの非課税限度額は、以下のとおりです。

法定相続人の数は、奥様、ご長男様、ご次男様の3人です。ご次男様は相続を放棄されているため相続人ではありませんが、上記2.のとおり、この放棄はなかったものとして計算します。

また、非課税限度額1,500万円に対して、実際の保険金の総額は4,000万円です。ただし、ご次男様は相続を放棄されているため、非課税制度の対象とはなりません。そのため、奥様とご長男様が取得した保険金の合計額3,000万円が対象となります。

お2人が取得した保険金の合計額が非課税限度額を超えているため、以下の算式で計算した金額がお2人それぞれの非課税金額となります。

上記計算式に基づく各相続人の非課税金額は、以下のとおりです。

【奥様の非課税金額】

【ご長男様の非課税金額】

【ご次男様の非課税金額】

本情報の転載および著作権法に定められた条件以外の複製等を禁じます。

不動産の所有者となる方が国内に住所がない場合には、国内における連絡先となる者の氏名・住所等の国内連絡先事項を申請情報として提供する必要があります(国内連絡先となる者がないときは、その旨を申請情報とすることもできます)。

不動産の所有者となる方が国内に住所がない場合には、国内における連絡先となる者の氏名・住所等の国内連絡先事項を申請情報として提供する必要があります(国内連絡先となる者がないときは、その旨を申請情報とすることもできます)。

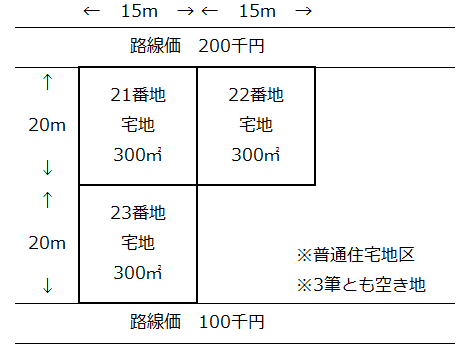

土地の評価は、①地目ごと、②利用単位ごと、③取得者ごと、に1つの土地として評価することになっています。したがって、必ずしも地番ごと(1筆ごと)に評価することにはなりません。

土地の評価は、①地目ごと、②利用単位ごと、③取得者ごと、に1つの土地として評価することになっています。したがって、必ずしも地番ごと(1筆ごと)に評価することにはなりません。

令和6年7月1日に、空き家等に係る媒介報酬規制の見直しが行われ、低廉な空き家等(物件価格が800万円以下の宅地・建物)の売買取引に係る媒介報酬額について、当該媒介業務に要する費用を勘案して、原則による上限を超えて報酬を受領できることになりました(30万円の1.1倍が上限)。

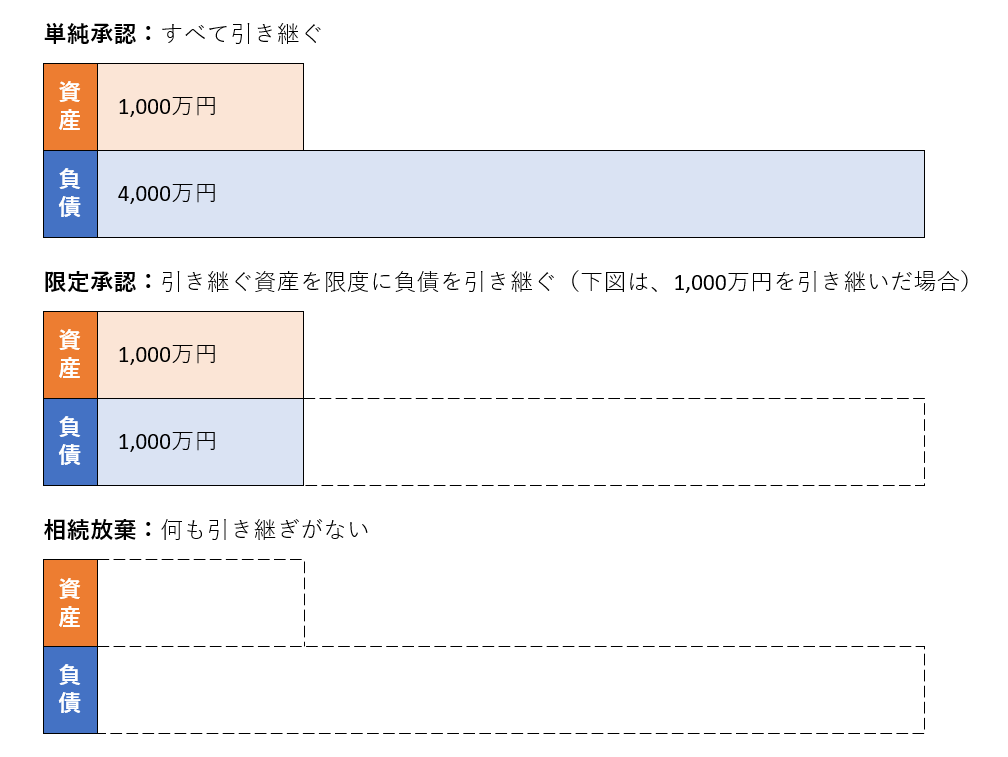

令和6年7月1日に、空き家等に係る媒介報酬規制の見直しが行われ、低廉な空き家等(物件価格が800万円以下の宅地・建物)の売買取引に係る媒介報酬額について、当該媒介業務に要する費用を勘案して、原則による上限を超えて報酬を受領できることになりました(30万円の1.1倍が上限)。 相続財産の引き継ぎは、大きく分けて「単純承認」「限定承認」「相続放棄」の3つの方法があります。

相続財産の引き継ぎは、大きく分けて「単純承認」「限定承認」「相続放棄」の3つの方法があります。

相続人がいない場合、利害関係人は家庭裁判所に「相続財産清算人」選任の請求をすることができます(民法第952条1項)。

相続人がいない場合、利害関係人は家庭裁判所に「相続財産清算人」選任の請求をすることができます(民法第952条1項)。